El Ayuntamiento de Mont-roig del Camp modifica las ordenanzas fiscales para el ejercicio 2024

Resumen ordenanzas fiscales 2024

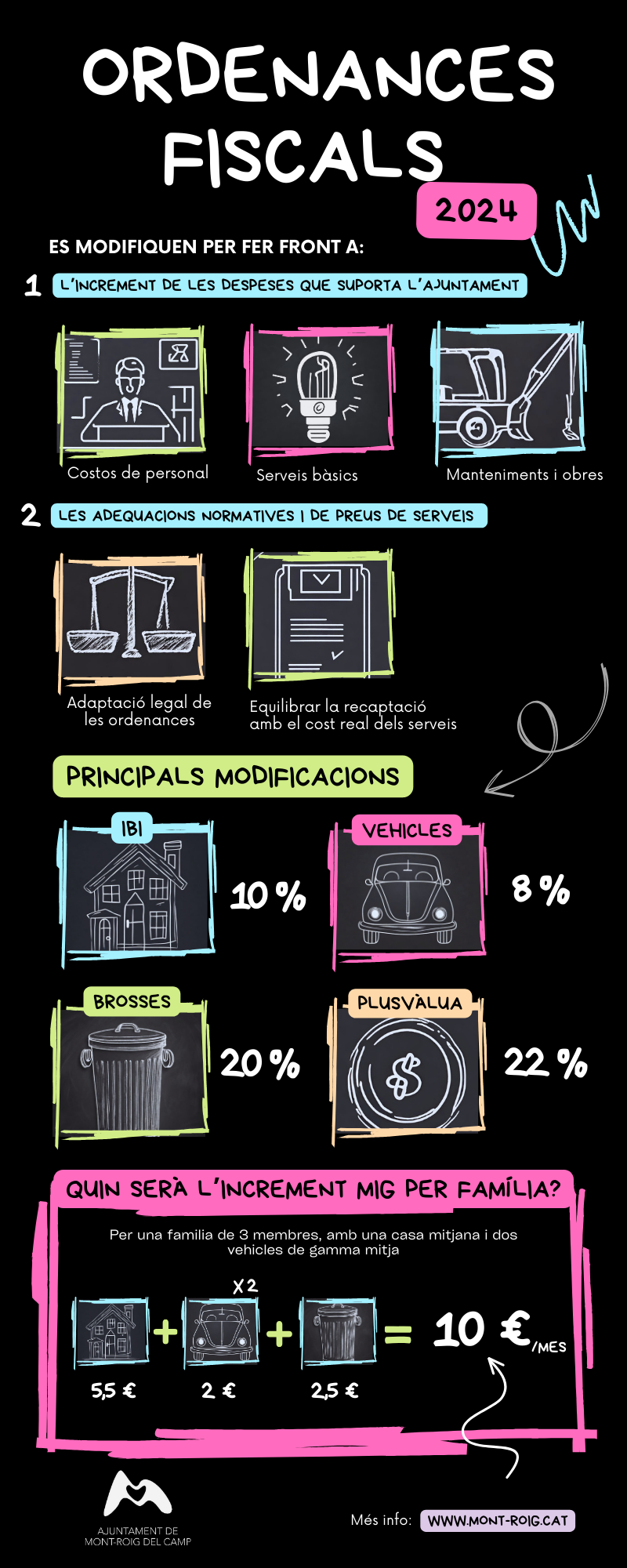

- Sube el IBI, la basura y el impuesto de vehículos, entre otros, con el objetivo de hacer frente a la inflación y adecuar la recaudación al coste real de los servicios

El Pleno del Ayuntamiento de Mont-roig del Camp ha aprobado hoy la modificación de las ordenanzas fiscales para el año 2024, en una sesión plenaria extraordinaria que ha tenido lugar este mediodía. El punto ha quedado aprobado con los votos favorables del equipo de gobierno (PSC-CP e IMM). Los grupos municipales de ERC-AM y Junts han votado en contra. Vox no ha estado presente en la votación.

La modificación de algunas de las ordenanzas implican un aumento contenido de los impuestos con el objetivo de, por un lado, poder mantener los servicios que ofrece el Ayuntamiento y, por otro, poder realizar las inversiones previstas durante el mandato. Hay que tener en cuenta que estas ordenanzas se aplican en un contexto de fuerte presión inflacionista, un incremento destacado de los costes energéticos, una subida notable de las materias primas y frente al incremento previsto en el gasto regular de la propia administración por hacer frente a los costes del personal.

Hay que tener en cuenta que este aumento, que de media supondrá un incremento de 10 euros al mes para las familias del municipio en relación al 2023, replica una situación que se está dando en buena parte de ayuntamientos catalanes.

Principales modificaciones

IBI – En cuanto al Impuesto de Bienes Inmuebles (IBI) se aplicará un nuevo gravamen por el IBI urbano que representa un incremento del 10%. Éste es el impuesto que pagamos por la vivienda donde vivimos y que se calcula según su valor catastral. Además, el IBI clasificado como industrial, comercial, de ocio y hostelería también subirá un 10%. Se congela el IBI rústico. Hay que tener en cuenta que el IBI es el principal impuesto con el que se financian los ayuntamientos, por tanto, con este incremento se podrán hacer frente a las subidas de los costes soportados por el ayuntamiento, en cuanto a personal, luz, servicios , material, mantenimiento y obras, entre otros.

IVTM – En cuanto al Impuesto de Vehículo de Tracción Mecánica habrá un incremento del 8%. Esta subida supondrá, en el caso de vehículos de gama media, un incremento de 12 euros más en el recibo anual. Por otra parte, se elimina la bonificación a ciclomotores y motocicletas por cumplir la legislación de emisión de ruidos y humo, por no ser una bonificación prevista en la ley de Haciendas Locales. Lo que no se eliminan son las bonificaciones para vehículos eléctricos, híbridos y no contaminantes, que se mantienen.

BOLSA – El recibo de la basura es el que más sube para poder hacer frente al coste real del servicio, especialmente en cuanto al tratamiento de la fracción resto, que se ha doblado en los últimos años. Así, de los 63 € por tonelada que pagaba el Ayuntamiento en 2017, se prevé que se tendrán que pagar unos 136 € por tonelada en 2024. Con la tasa recaudada hasta ahora el Ayuntamiento no puede cubrir todo el coste del servicio, especialmente por este incremento en el coste del tratamiento de los residuos que no se reciclan. En este sentido, cabe recordar que el volumen de fracción resto que no se recicla correctamente y los impropios que se encuentran en los contenedores de reciclaje son muy elevados en el municipio. Por tanto, el Ayuntamiento opta por adecuar lo máximo posible lo que recibe por la tasa con el coste real de la gestión de sus residuos, teniendo en cuenta también que en 2025, por obligación legal, lo que recaude con la tasa de basura habrá de cubrir íntegramente los costes del servicio. Por este motivo, en el recibo anual, el impuesto de la basura se incrementará una media de 30 euros anuales.

IIVTNU – En cuanto a la Plusvalía se actualizan los coeficientes de generación a los dispuestos por la Ley de Presupuestos Generales del Estado 2023 y se incrementa el gravamen del 24,5% al 30%. Se trata de un gravamen que se encontraba por debajo de la mayoría de ayuntamientos del territorio, ya sea por dimensiones o por características similares, como son Vandellòs i l’Hospitalet de l’Infant, Cambrils, Calafell, Constantí, el Morell, Reus o Riudoms. Recordamos que la plusvalía grava la venta de viviendas, y prevé un gravamen que es mayor cuanto más rápido sea el traspaso con el objetivo de penalizar la especulación inmobiliaria.

Otras tasas

Por lo que respecta al ICIO, el impuesto de construcciones y obras, se le da al redactado de la ordenanza un redactado más esmerado para adecuarlo a la normativa, de acuerdo con la ley, adecuando también la bonificación prevista por adaptaciones de viviendas.

En la tasa licencia ambiental de apertura de establecimientos se eliminan exenciones y se modifica la tasa por modificaciones de datos de viviendas de uso turístico, que pasa de 24€ a 65€.

Se puede seguir el pleno a través de este enlace.