El Pleno del Ayuntamiento aprueba la modificación de 8 ordenanzas fiscales y la creación de una nueva

- Las actualizaciones de las ordenanzas municipales responden a la necesidad de incrementar los ingresos para poder mejorar los servicios municipales que actualmente son deficitarios, atraer nuevas inversiones y fomentar la economía local, impulsar el uso de las energías renovables, así como perseguir el fraude y grabar las acciones especulativas

La sesión se ha celebrado de forma telemática

El Ayuntamiento de Mont-roig del Camp ha celebrado este mediodía, de forma telemática, una sesión plenaria extraordinaria, que ha servido para aprobar provisionalmente, la modificación de ocho ordenanzas fiscales y la creación de una nueva, que regulan los impuestos locales y tasas municipales.

Consulta las modificaciones de las ordenanzas fiscales en PDF

Visualiza la retransmisión de la sesión plenaria

Estas modificaciones se han aprobado con el voto favorable de los grupos que conforman el equipo de gobierno (PSC-CP y IMM) y Ciutadans, y los votos en contra de Junts per Mont-roig Miami, ERC-MES-AM y ARA Verds per Més.

La actualización de estas ordenanzas fiscales y la creación de una nueva responde a varios objetivos, entre ellos, incrementar los ingresos municipales para poder mejorar los servicios que son deficitarios; atraer nuevas inversiones y fomentar la ocupación laboral en el municipio; impulsar el uso de las energías renovables y la economía verde; grabar los especuladores e incentivar el alquiler social o de primera residencia; así como perseguir el fraude mediante inspecciones fiscales.

Las ordenanzas que se modifican para el año 2021 y sucesivos son las siguientes:

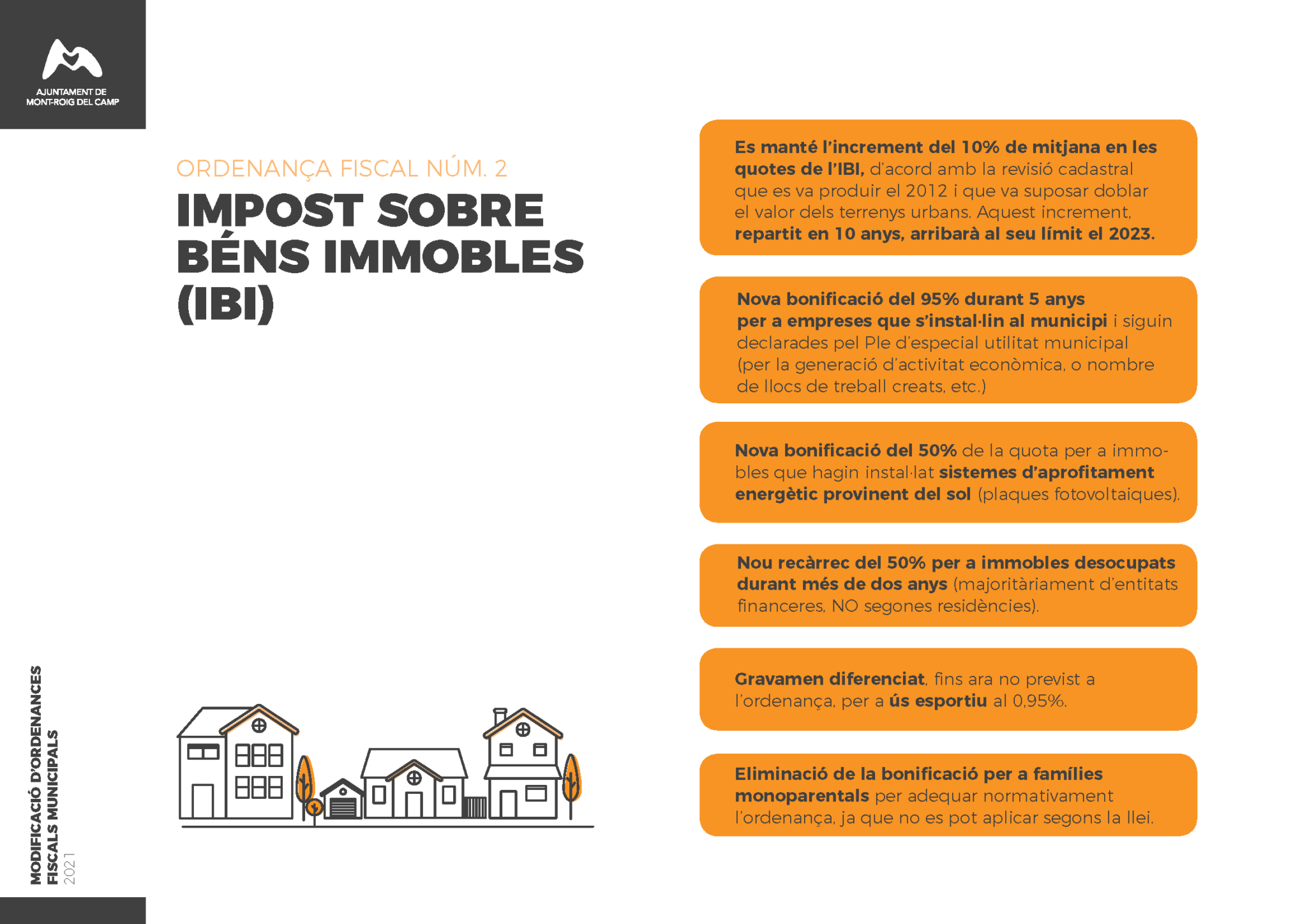

- ORDENANZA FISCAL. 2 IMPUESTO SOBRE BIENES INMUEBLES (IBI)

En relación al Impuesto sobre bienes Inmuebles, la ordenanza mantiene el incremento del 10% de media anual hasta el 2023. Este incremento tiene que ver con la revisión que hizo Catastro en 2012, con efectos en 2013, en que se dobló el valor de los terrenos urbanos, (un valor que sirve para calcular la cuota del IBI). Teniendo en cuenta que la ley permite diferir (repartir) durante 10 años este incremento reflejado en el IBI, el Ayuntamiento decidió en 2012, en lugar de incrementar el IBI de golpe, optar por el aumento de la cuota un 10% (de media) hasta el año 2023.

Se incluye también en esta ordenanza dos nuevas bonificaciones, una del 95% durante 5 años para empresas que se instalen en el municipio y sean declaradas por el Pleno de especial utilidad municipal (por la generación de actividad económica o número de puestos de trabajo creados, etc) y otra del 50% de la cuota para inmuebles que hayan instalado sistemas de aprovechamiento energético proveniente del sol (placas fotovoltaicas).

Por otra parte, se establece un nuevo recargo del 50% para inmuebles desocupados durante más de dos años y que hace referencia a aquellos que están realmente vacíos (mayoritariamente de entidades financieras) pero en ningún caso las segundas residencias. Estado que se comprobará mediante suministros eléctricos, de agua u otros.

También se establece un gravamen diferenciado, hasta ahora no previsto en la ordenanza, para uso deportivo al 0’95%.

Y se elimina, para adecuar normativamente la ordenanza teniendo en cuenta que no se puede seguir aplicando según la ley, la bonificación que hasta ahora tenían las familias monoparentales.

- ORDENANZA FISCAL. 4 IMPUESTO SOBRE CONSTRUCCIONES, INSTALACIONES Y OBRAS (ICIO)

Una de las prioridades que se ha marcado el Ayuntamiento de Mont-roig del Camp para los próximos años es incentivar la economía verde y el uso de sistemas de aprovechamiento de energía verde, es por eso que en esta ordenanza se prevé un incremento de la bonificación, del 30 al 50%, para obras que incorporen la instalación de sistemas de aprovechamiento de energías renovables en edificaciones ya existentes.

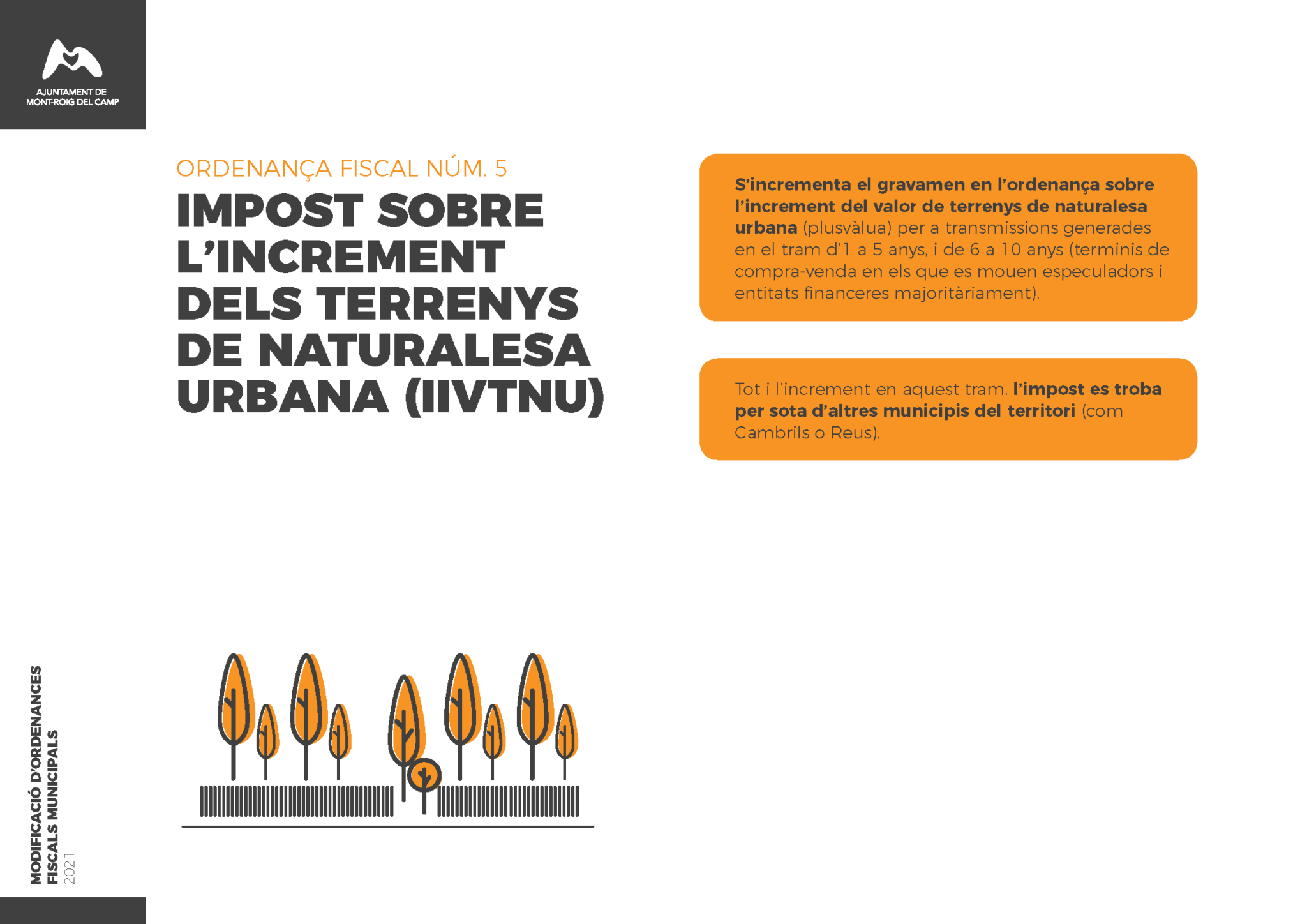

- ORDENANZA FISCAL. 5 IMPUESTO SOBRE EL INCREMENTO DE LOS TERRENOS DE NATURALEZA URBANA (IIVTNU)

En este caso se incrementa el gravamen relacionado con el valor de terrenos de naturaleza urbana (plusvalía) para transmisiones generadas en el tramo de 1 a 5 años y de 6 a 10 años porque se entiende que son los plazos de compra -venta en los que se mueven especuladores y entidades financieras mayoritariamente. A pesar del incremento en este tramo, el impuesto se encuentra por debajo de otros municipios del territorio (como Cambrils o Reus).

- ORDENANZA FISCAL. 7 TASA REGULADORA DE EXPEDICIÓN DE DOCUMENTOS ADMINISTRATIVOS

Con respecto a esta ordenanza, se rebaja la tasa para acceder a las convocatorias de personal funcionario interino y personal laboral temporal (bolsas de trabajo municipal) a 10 euros y se establece la gratuidad para personas en paro y con minusvalía del 33%.

- ORDENANZA FISCAL. 9 TASA DE SERVICIOS URBANÍSTICOS

Esta modificación hace referencia únicamente al redactado de la ordenanza que requería una adecuación jurídica.

- ORDENANZA FISCAL. 12 REGULADORA DE LA TASA POR ENTRADA DE VEHÍCULOS A TRAVÉS DE ACERAS (VADOS)

Con este modificación, los vecinos y vecinas que quieran podrán solicitar una reserva de plaza de aparcamiento delante de su licencia de vado autorizada. Se crea de esta forma una tarifa adicional, voluntaria, que incrementa la tasa de vado un 50% para quien lo solicite.

Por otra parte, se incluye nuevo redactado para advertir a los titulares de un vado caducado o dado de baja voluntariamente o por impago, que en caso de no retirar la placa del Ayuntamiento, se procederá a su liquidación (girará el recibo).

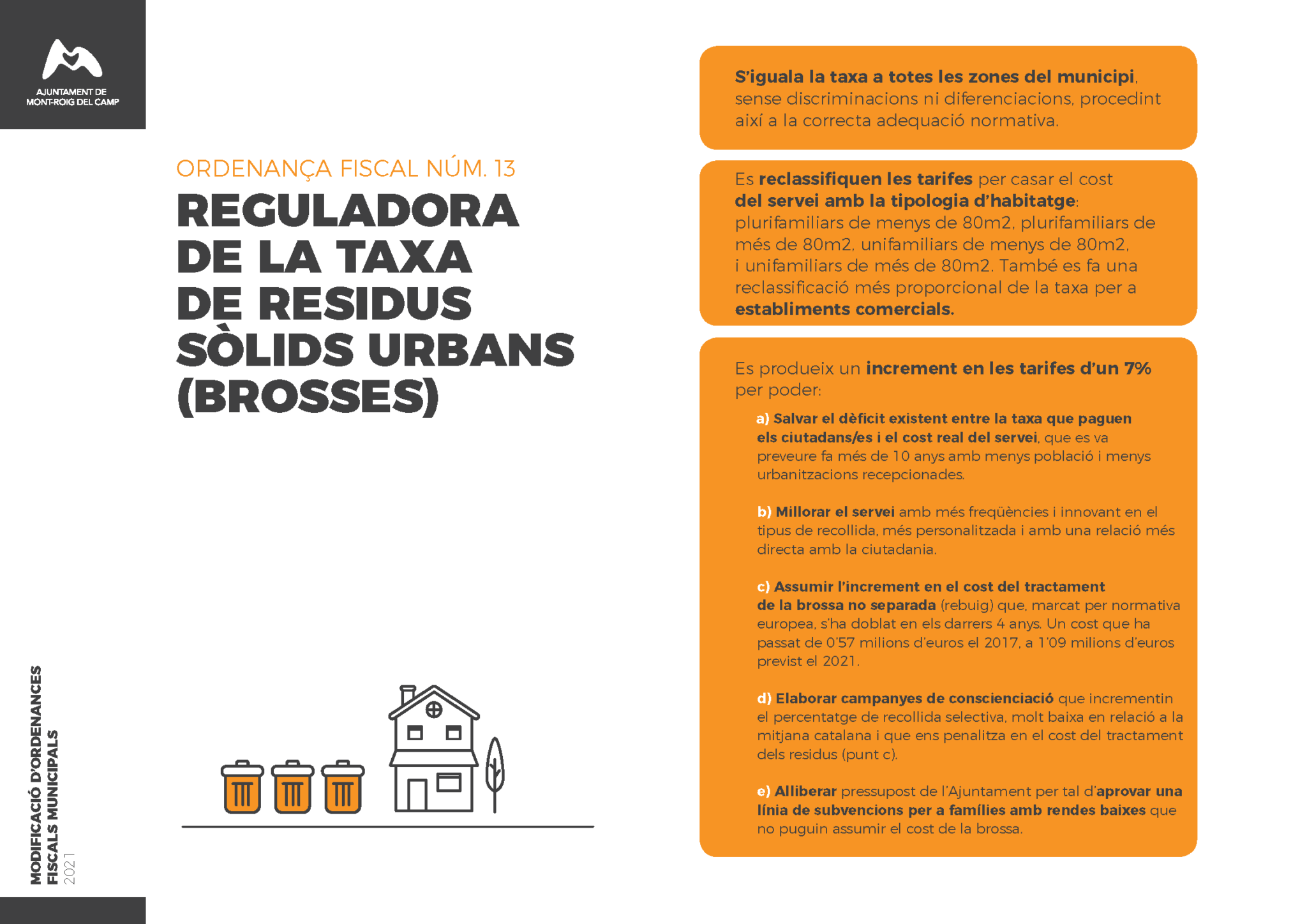

- ORDENANZA FISCAL. 13 REGULADORA DE LA TASA DE RESIDUOS SÓLIDOS URBANOS (basura)

Con el objetivo de mejorar la gestión de los residuos en el municipio y después de un intenso proceso de estudio para encontrar las soluciones más efectivas, se modifican diversos aspectos de esta ordenanza.

Por un lado, se iguala la tasa a todas las zonas del municipio, sin discriminaciones ni diferenciaciones, procediendo así a la correcta adecuación normativa. Hasta ahora la tasa era diferente según la zona del municipio donde se tenía la vivienda.

Por otro, se propone la reclasificación según las tipologías de viviendas y la superficie construida. Estos cambios prevén la implementación de una tasa más justa que repercuta el coste del servicio de manera equitativa según la probabilidad de generación de residuos.

Esta nueva clasificación corresponde a viviendas plurifamiliares de menos de 80m2, plurifamiliares de más de 80m2, unifamiliares de menos de 80m2 y unifamiliares de más de 80m2.

Además, también se hace una reclasificación más proporcional de la tasa para establecimientos comerciales.

Finalmente, la modificación incluye un incremento en las tarifas de un 7%. Este incremento responde a la necesidad de salvar el déficit existente entre la tasa que pagan los ciudadanos/as y el coste real del servicio, que se previó hace más de 10 años con menos población y menos urbanizaciones recepcionadas.

Con esta modificación de la tasa también se prevé mejorar el servicio y ofrecer más frecuencias e innovar en el tipo de recogida, más personalizada y con una relación más directa con la ciudadanía.

Otro punto importante que se pretende asumir es el incremento en el coste del tratamiento de la basura no separada (rechazo) que, marcado por normativa europea, se ha doblado en los últimos 4 años. Un coste que ha pasado de 0’57 millones de euros en 2017, a 1’09 millones de euros previsto en 2021. Un gasto provocado por el estancamiento de los índices de recogida selectiva y la elevada cantidad de impropios (residuos mal separados) y que, hasta ahora, ha asumido el Ayuntamiento sin coste para la ciudadanía. Así, para revertir esta situación, las próximas semanas se pondrán en marcha campañas de concienciación ciudadana que piden la implicación y complicidad de los vecinos y vecinas y que permitan incrementar el porcentaje de recogida selectiva, muy baja en relación a la media catalana y que, como se ha dicho, penaliza en el coste del tratamiento de los residuos.

Por último, se pretende liberar presupuesto del Ayuntamiento para aprobar una línea de subvenciones para familias con rentas bajas que no puedan asumir el coste de la basura.

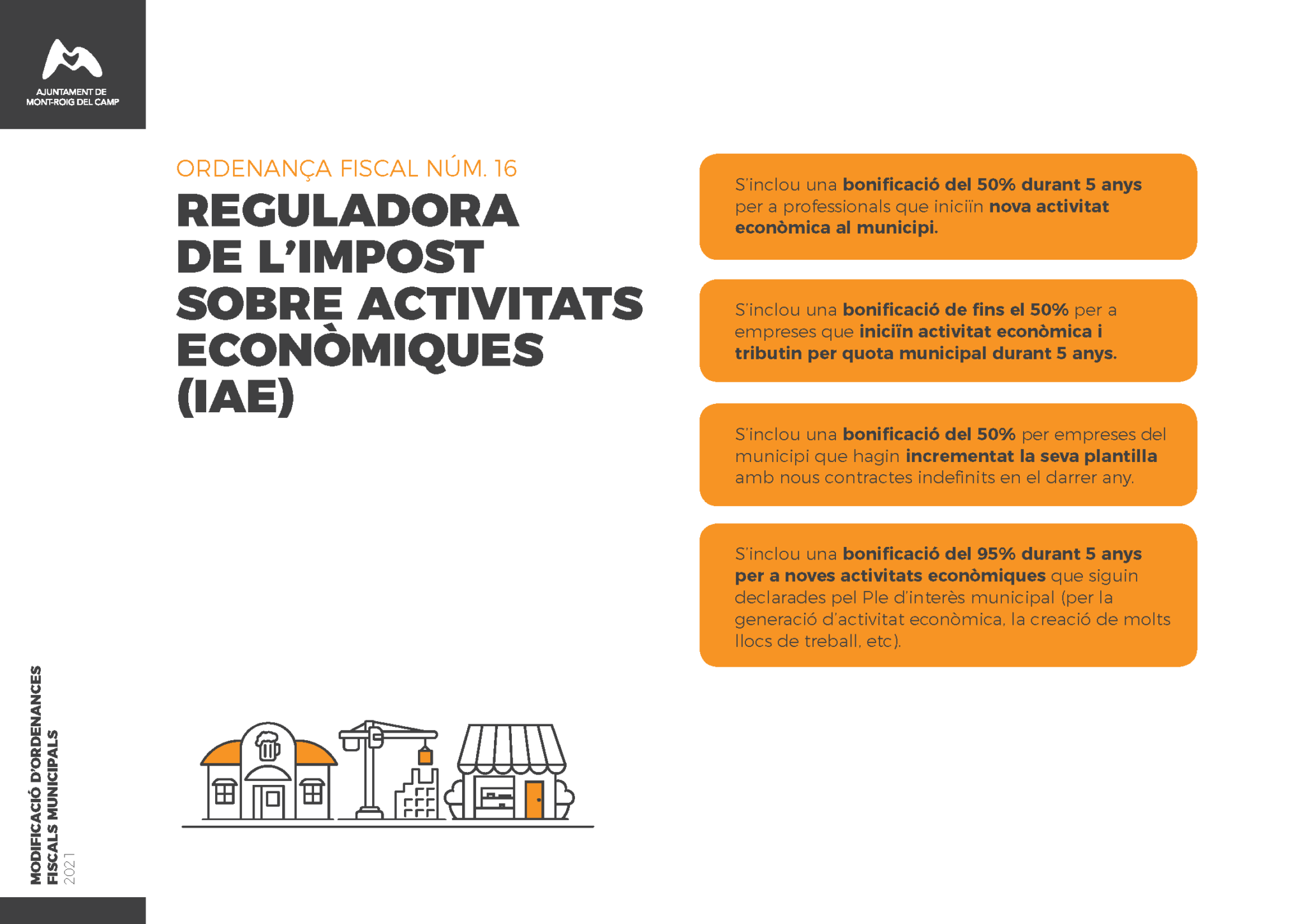

- ORDENANZA FISCAL. 16 REGULADORA DEL IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS (IAE)

En relación a la ordenanza sobre el Impuesto sobre Actividades Económicas destaca el hecho de que se incluyen hasta 4 bonificaciones diferentes, con el objetivo de atraer nuevas inversiones y fomentar el empleo.

Una primera del 50% durante 5 años para profesionales que inicien nueva actividad económica en el municipio; otra de hasta el 50% para empresas que inicien actividad económica y tributen por cuota municipal durante 5 años; una tercera también del 50% para empresas del municipio que hayan incrementado su plantilla con nuevos contratos indefinidos en el último año y otra bonificación del 95% durante 5 años para nuevas actividades económicas que sean declaradas por el Pleno de interés municipal (por la generación de actividad económica, la creación de muchos puestos de trabajo, etc).

- NUEVA ORDENANZA FISCAL. 22 REGULADORA DE LA TASA POR EL SERVICIO DE RECOGIDA DE RESIDUOS COMERCIALES E INDUSTRIALES ASIMILABLES LOS MUNICIPALES DE LAS ACTIVIDADES DE CAMPING

Finalmente, por idoneidad jurídica, el plenario ha aprobado la creación de una nueva ordenanza fiscal específica para establecer un precio público para la recogida de residuos en los campings del municipio y se ha adecuado el coste del servicio a las necesidades del sector. Cabe destacar que el uso del servicio municipal no será obligado y que las empresas podrán acogerse al servicio voluntariamente o optar por un gestor de residuos privado.

La retransmisión íntegra de la sesión plenaria estará disponible en las próximas horas.